苯乙烯、MEG、合成橡胶、豆粕钻石配资

苯乙烯:苯乙烯本周表现超出我们此前预期,整体表现偏强,主要是有三个原因。第一,贸易战缓和之后下游终端需求释放。此前我们认为进入5月之后市场需求逐步转为淡季,大概率在5月底发生一轮负反馈。但是本周3S下游工厂成交放量,终端囤货热情较高。目前终端实际接到抢出口订单有限,但是终端囤货热情高涨,硬胶贸易商集体补货,开启一轮小的正反馈。第二,市场预期5下港口纸货或许有极端行情。当前港口实际库存偏低,部分贸易商推涨现货基差走强,5下纸货价格博弈持续。港口矛盾集中在eb缩利润和期现正套,期现正套与6-7正套也互相僵持。关注后续价差结构调整的机会。第三,昨日市场突然传出北方某大工厂乙烯裂解装置突发检修的消息。目前乙烯裂解装置已经停车,对应下游乙二醇装置同步检修。目前苯乙烯利润较高,且乙烯有库存,5月仍然继续保持生产,6月之后可能面临停降负或停车风险。整体来看,苯乙烯已经补了前期清明节大幅下跌的缺口,修复了贸易战带来的跌幅,短期市场偏强震荡为主。

MEG:单边趋势偏强,多PTA空MEG离场。基差月差维持正套操作。恒力石化乙烯装置意外停车检修,配套乙二醇180万吨的检修提前,预计维持一个月时间。供应大幅减少15万吨/月,5-6月份去库力度增强。需求端,关税下降后,MEG下游聚酯工厂开工将再次提高,因终端订单修复。开工率高点预计上调至95%。因此MEG供减需增,月差将持续走强,前期多PTA空MEG建议离场。

合成橡胶:短期偏强,但上方空间有所收窄。顺丁成本端,亚洲丁二烯价格稳定运行,国内丁二烯整体基本面有所转强,从而导致国内丁二烯价格持续上涨。供应端,5月国内丁二烯开工率预计仍有所回调,产量持续处于近年同比高点,但环比下降明显。近期伴随多套乙烯装置进入检修以及个别乙烯装置意外停车。丁二烯供应端收紧。进口方面,由于远洋货源较少,短期进口货源到港量处于低位。需求端,顺丁橡胶对丁二烯采购量有所增加,丁苯橡胶、ABS、SBS对丁二烯刚需采购维持。整体而言,目前合成橡胶端对丁二烯需求有所增加,丁二烯偏强运行。此外,目前顺丁橡胶加工利润维持在盈亏平衡线以上,预计供应端开工率短期维持高位。需求端,顺丁橡胶表需维持高位,替代需求仍对顺丁橡胶需求总量提供支撑。目前基本面对合成橡胶的驱动中性略偏强。总结来看,短期基本面及宏观主线对顺丁驱动向上,但估值端由于顺丁橡胶上涨过快导致NR-BR价差快速走缩。因此上方空间或有所收窄。

豆粕:短期仍偏弱,探寻阶段性低点。近期国内豆粕与美豆盘面走势分化:美豆偏强,因中美经贸会谈进展、5月USDA报告利多;连豆粕偏弱,一方面提前交易中美贸易摩擦缓和,另一方面现货急跌拖累、提前交易大豆到港压力。此外,贸易摩擦缓和情绪下,菜粕下跌也拖累豆粕。利空因素集中释放、边际利空减少,下方空间不太大,但还需等待盘面探寻阶段性低点、止跌企稳。后续关注:美豆产区天气、6月底美豆种植面积报告、中美经贸会谈等。

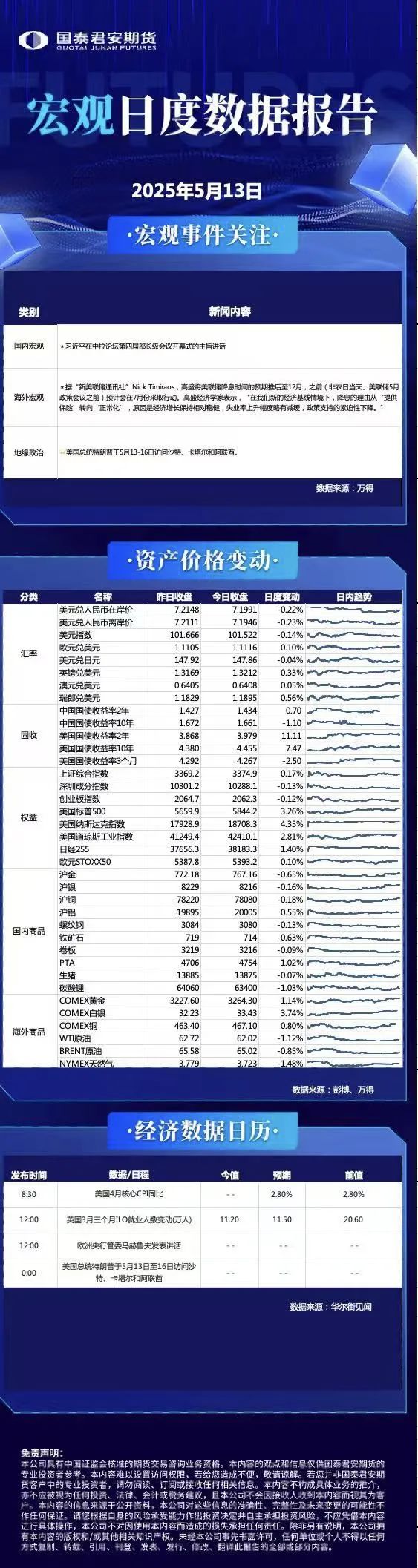

美国4月通胀数据平稳,

或是通胀风暴前的平静

观点分享:5月13日周二,美国劳工统计局公布4月CPI数据,CPI同比增长2.3%,预期2.4%,前值2.4%;CPI环比增长0.2%,预期0.3%,前值-0.4%;核心CPI同比增长2.8%,为自2021年春季通胀爆发以来的最低速度;预期2.8%,前值2.8%;核心CPI环比上涨0.2%,预期0.3%,前值0.1%。所谓的"超级核心CPI"(服务业除住房外)同比跌至3.01%,为2021年12月以来的最低水平。众所周知,4月以来,特朗普开始了过山车般的关税政策,然而通胀数据依然保持稳定,一种合理的解释是:大部分市场主体以观望和消化库存为首要策略,而不是因关税而调整价格。但库存总有耗尽的时候,价格该调整还是得调整,4月的平静大概率如台风登录前一日的风和日丽,只是大风大雨到来的前奏。尽管特朗普已经在社交媒体上表达“美联储必须像欧洲那样降息。鲍威尔的“太晚了”是怎么回事?”,但相信美联储恐怕依然保有继续观察的理由。

黄金:中美贸易取得进展

白银:震荡回落

铜:情绪改善,价格上涨

铝:震荡上行

氧化铝:大幅反弹

锌:短期宏观支撑

铅:供需双弱,震荡运行

锡:窄幅震荡

镍:消息面扰动情绪,基本面变化有限

不锈钢:社会库存边际累增,盘面成本预期支撑

碳酸锂:需求改善有限叠加矿价暂未止跌,偏弱震荡格局或延续

工业硅:整体弱势基本面

多晶硅:市场消息扰动,关注现货报价

铁矿石:预期反复,宽幅震荡

螺纹钢:宏观情绪扰动,宽幅震荡

热轧卷板:宏观情绪扰动钻石配资,宽幅震荡

硅铁:宏观情绪扰动,硅铁宽幅震荡

锰硅:宏观情绪扰动,锰硅宽幅震荡

焦炭:一轮提降发起,宽幅震荡

焦煤:宽幅震荡

动力煤:煤矿库存增加,震荡偏弱

原木:宏观预期提振,震荡反复

对二甲苯:月差正套,加工费扩张

PTA:需求预期好转,月差持续走强

MEG:装置意外停车检修,大幅上行

橡胶:震荡偏强

合成橡胶:偏强运行

沥青:原油反弹,偏强震荡

LLDPE:短期偏强,中期震荡

PP:价格小涨,成交一般

烧碱:短期震荡,后期仍有压力

纸浆:震荡偏强

玻璃:原片价格平稳

甲醇:宏观情绪好转,短期震荡运行

尿素:出口政策较为温和,中期进入震荡格局

纯碱:现货市场变化不大

LPG:市场情绪修复,盘面跟随上涨

燃料油:日盘高开,短期或偏强震荡

低硫燃料油:夜盘大幅转强,外盘高低硫价差继续走弱

集运指数(欧线):短期偏强,6-8反套、10-12反套持有

短纤:预期好转震荡偏强,多PF空PR

瓶片:预期好转震荡偏强,多PF空PR

胶版印刷纸:震荡偏弱

棕榈油:压力阶段性释放,下方或有支撑

豆油:美国生柴炒作密集,短期易涨难跌

豆粕:贸易摩擦缓和,连粕偏弱震荡

豆一:震荡

玉米:震荡偏强

白糖:关注巴西压榨进度

棉花:市场乐观情绪推动棉花期货反弹

鸡蛋:震荡调整

生猪:等待矛盾释放,短期博弈

花生:现货偏强

01/

澳洲锂精矿发运环比下降4.8万吨

5月12日讯,2025年5月5日-5月11日澳洲锂精矿发运至中国总量5.3万吨,环比下降4.8万吨,周度平均发运中国量6.9万吨,当周全球发运量为11.5万吨。据Mysteel调研,锂矿价格虽持续下跌,但澳洲矿山企业大多保持生产计划,维持发运,预计5月澳矿发运在32-38万吨左右。(Mysteel)

中钢协:5月上旬21个城市5大品种钢材社会库存环比减少35万吨

5月13日讯,5月上旬,21个城市5大品种钢材社会库存850万吨,环比减少35万吨,下降4.0%,库存降幅略有收窄;比年初增加191万吨,上升29.0%;比上年同期减少305万吨,下降26.4%。

2025年4月全国期货市场交易情况

5月12日讯,中国期货业协会最新统计资料表明,以单边计算,4月全国期货交易市场成交量为808586468手,成交额为701778.79亿元,同比分别增长21.49%和23.69%。1—4月全国期货市场累计成交量为2658225270手,累计成交额为2322045.41亿元,同比分别增长22.19%和28.36%。

中果网:苹果产区农忙冷库发货量一般

5月13日讯,2025年5月13日,山东产区果农货随行交易,市场客商、电商按需打包,目前价格多受质量以及果农卖货心态影响,议价成交。西部产区交易集中在客商货源,惜售挺价明显钻石配资,实际交易价格仍有上涨趋势。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

启远网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯